昨年10月にたばこ税が増税された。最近では、再び消費税率のUPが法人税減税と併せて議論されている。

長年に亘って、国+地方は、大幅な財政赤字であり、この解消のためには、消費税率の大幅upが避けられないとの論調が新聞でも見られるようになった。本当に正しい議論でしょうか。

政権を引き継いだ民主党もマニフェストにあった歳出削減をもう忘れたのか、管総理が突然消費税のupを言いだしたり、資産課税の増額を検討するなど混迷している。

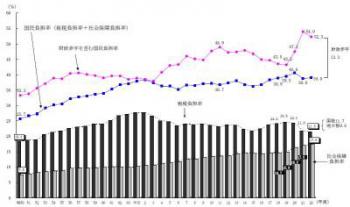

下図で示すように、つい3~4年前には、財政収支は均衡しつつあった。リーマンショック以降の不況と財政支出の急増によって急激にギャップが広がった事実を忘れてはいけない。

要点は

1.大きい政府か小さい政府か。

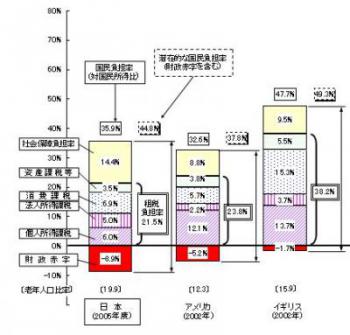

日本は、すでにGDPに占める社会保障費の負担割合が高い国である。これを税で負担していくのか。2022年現在の国民負担率は約40%であり、財政赤字分の12%を含めれば、すでに50%を上回っている。

(歳出増の主要因が医療福祉関連。そこで、税+社会保障費の合計の国民負担率をどうするか。)

一般にスウェーデンのように、国民負担率の大きいことを「大きい政府」と呼ぶ。しかしながら、重要なのは、国民負担から社会保障給付を差し引いた収支の「国民純負担」であろう。OECDの報告などでも、スウェーデンは負担も多いが給付も多いので、純負担率は日本よりも少ないなどと報告されている。税を増やして再配分する場合、国民純負担率の分析が欠かせないが、政府広報では、国際的に国民負担率が日本は少ないというデータばかりが独り歩きしている。(参考;1998年の国民負担率と還元率)

2.直間比率

我が国は、米国同様に所得課税を中心としている。消費税をup、所得税downによって、間接税中心の体系に組み替えていくか?。

(我が国は、酒税、たばこ税、揮発油税など個別消費税が多い。簡素化できるか。)

3.国と地方の税収割合

国税中心か地方税中心か?。英国は国税中心である。日本はOECD諸国のなかでは、地方税の割合が最も高い国の一つである。

この3点についてのビジョンっがないままにつぎはぎ増税をしてきた経緯がある。

そこでまず、国民負担率を見てみよう。

1.日米英でみると、すでに45%の国民負担率になっている。

財政赤字分も加えた負担率はすでに45%であり、米国よりも多く英国に近い。

特に、税以外の社会保障関連の負担率が英米より高い。

この傾向は、最近のデータでも変わっていない

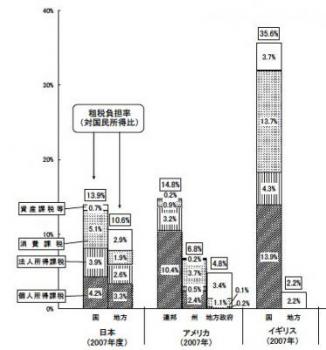

2.直間比率

日本は、法人と個人の所得税が高く、消費税が低いと言われている。

所得課税は、OECD30カ国中8位と上位にある。さらに、資産課税は高くOECD30カ国中の5位である。消費課税は、少なくOECD30カ国中27位である。

しかし、個別の消費課税が高いので、サラリーマンで自動車を乗り回し、お酒を飲み、タバコを吸う人にとっては最悪である。

日本の国民所得に占める消費税率は、7%程度であり米国よりも多い。英国の半分程度である。

消費税の半分が、いわゆる消費税であり残りは酒、タバコ、ガソリン税などである。

3.地方税か国税か

以外と知られていないのは、日本の地方税は諸外国と比べても高いことである。地方政府は交付税などの減額に悲鳴をあげているが、地方主権を主張するならば、地方税収の中でやりくりできるような努力が欠かせないことになる。

国民所得比でみた地方税の割合は、OECD30カ国中の4位と高位にある。逆に国税の割合は、少ない。

4.国税+地方税の税収構成の国際比較

上から、資産課税、消費課税、法人所得課税、個人所得課税の順

我が国は法人所得課税が極端に高く、円高と相まって、製造業の海外展開や国内製造業の雇用減の原因となっている。

2.から4.のデータは国税+地方税の話であり、高い社会保障費が除かれていることに注意をようする。

さらに日本の特殊性であるが、高速道路など有料制の公的投資は、国税で行っていないので、国民負担に計上されていない。特別会計のうち、有料制の支払いは税に準じて税収加えて比較すべことの意見もある。

これらのことから、

1.消費税や国税のGDP比のみ示し、税率が低いから増税すべきという議論がまかり通っているが、間違いであることが分かる。また財政収支のギャップは数年前までは努力によって均衡に向かっていたという事実を忘れてはいけない。

2.地方の振興に国費をさらに投入すべきとの議論も、諸外国と比べておかしい。公的負債残高が急増した主な要因は、社会保障と地方への負担を国税で賄ってきたことにある。

3.重要なことは、

①国民負担率を高めることよりも、社会保障を維持しつつ、それ以外の歳出の削減を行うこと。

②民間の金融資産を公債の増加でなく、民間投資にふりむけることで、国内産業の雇用や生産性の向上を図ることでしょうか。

この2点を先送りしたために、いまや公的債務残高はGDPの200%にもなって、その結果、民間産業部門に資金が廻らず、資産は伸び悩み、製造業の雇用は1992年以降減りっぱなしです。

最近の新聞は、製造業や円高・株安などの話題がおおすぎる。製造業はGDPの4分の1でしかない。そして円高・デフレの恩恵を受けている大半の国内産業の話題が少なすぎる。

構造改革が必要なのは、政府等の公的部門や製造業以外の国内産業でしょう。

参考:1.国債残高など公的債務の急増

2.国内銀行の資産の推移

スウェーデンなどは税・社会保障費の負担が多い国ですが、逆に社会保障の給付金も多いので、差し引きの純負担率で比較する必要があります。

これでみても、欧米先進主要国と比較して、日本の「国民負担率」がもっとも高くなっています。

損保ジャパン総合研究所主任研究員・卯辰昇(うたつのぼる)氏の報告のご紹介です。

日本 29.2 11.4 17.8

ドイツ 39.0 24.0 15.0

フランス 43.7 26.4 17.3

スウェーデン 51.0 37.8 13.2

イギリス 35.1 20.6 14.5

アメリカ 26.7 14.5 12.2

(※左から▼税・社会保障負担率、▼社会保障給付率、▼純負担率)

財務省主計局の公務員人件費の調査資料によれば

21年度については

国家公務員の人件費 5兆3,195億円

地方公務員の人件費 22.1兆

平成22年度当初予算ベースでは、合計 298万人 27.6兆円

人数は、国家公務員及び地方公務員の合計。人件費は、国の総人件費と地方公務員の人件費の純計額。

国が所管している独立行政法人(99)、特殊法人(31)及び認可法人(6)の合計常勤職員数は、平成21年4月1日現在で510,624人である。含めるべきであるが、この人件費の額は不明である

国が所管している公益法人数は6,720、地方が所管している公益法人数は18,056、合計24,648の公益法人がある(平成19年10月1日現在)。その実態は様々であり、かなりの職員が税金による支出で賄われているが、不明である。

一般政府の目的別消費最終支出を簡単に知る事ができるのは国民経済計算である。総額で31兆円となっている。

単位:10億円

1.一般公共サービス5,153.0

2.防 衛1,937.5

3.公共の秩序・安全4,985.7

4.経済業務2,545.3

5.環境保護938.3

6.住宅・地域アメニティ353.9

7.保 健900.1

8.娯楽・文化・宗教84.7

9.教 育11,811.2

10.社会保護2,077.1

合 計30,786.8

水道事業や有料道路事業などは、一般政府でなく、公的企業に分類されているので、少なめに出ていますね。注意

一般政府部門の雇用者報酬31兆円に、公的企業部門に分類されている水道事業や有料道路などの公的企業の人件費を加えれば三十数兆円が、人件費でしょうか。とすれば、GDPが五百兆円程度。国税・地方税収の平成22年度予算・地方税計画の総計が72兆円ですから、

国税・地方税に占める人件費率は、45%程度にはなりそうです。おせっかいで無駄な行政サービスを無くしていかないと、国税・地方税が人件費に半分近く費やされる状況は変わらないことになる。

国民は過剰な行政サービスを求めていない。福祉などへの再配分は必要でしょうが・・。

景気で大幅に変動:所得税などの変動で大幅に変わる。

ちなみに、リーマンショック前は、平成19年の92兆円が最近では、平成22年には72兆円にダウン。20兆円の減収。

最近のデータのみで考える傾向があるが・・。

税収計 国税 地方税

平成2年 962,302 627,798 334,504

平成7 886,380 549,630 336,750

平成12 882,673 527,209 355,464

平成13 855,172 499,684 355,488

平成14 792,227 458,442 333,785

平成15 780,351 453,694 326,657

平成16 816,417 481,029 335,388

平成17 870,949 522,905 348,044

平成18 906,231 541,169 365,062

平成19 929,226 526,558 402,668

平成20 853,894 458,309 395,585

平成21 725,848 383,685 342,163実績見込

平成22 723,944 394,623 329,321見込

生活資金としての公的年金と私的年金

-国際比較で見た高齢者世帯の実態

http://www.nli-research.co.jp/report/report/2010/08/repo1008-G.pdf

公務員数ではどうか。総務省の資料では国民千人当たりの公務員数は、日本の場合35人であり、フランス96人、イギリス73人、アメリカ81人などと比しても「小さい」部類に入る。神野直彦氏が紹介しているスタインモ作成の資料をみても、雇用にしめる公務員の割合は、戦後において特に低いとされている。

日本の公務員数は、地方308万人(一般職107万、教育115万、消防・警察43万など)と国家公務員68.7万人(行政職33万、自衛官25万、郵政公社26万【民営化】など)であるが、これに第三セクター、地方独立行政法人、特殊法人、国立大学法人、公益法人、政府企業、認可法人、非特定独立行政法人などの職員を加味すると、公的支出に係る従業員数は700万人程度になるといわれている。公企業の非効率とデフレ化での官民格差の拡大が問題か。

2005年産業連関表の生産活動部門別従業者内訳表から抽出してみました。

総計で726万人程度でしょうか。従業者総数6670万人の1割強でしょうか。

学校給食(国公立)117427

道路関係公共事業 668558

河川・下水道他の公共事業 564348

農林関係公共事業 126279

上水道・簡易水道 59197

下水道 37942

廃棄物処理(公営)77563

水運施設管理 6415

航空施設管理(国公営)8092

公務(中央)596263

公務(地方)1278501

学校教育(国公立)1298308

社会教育(国公立)93710

自然科学研究機関(国公立)72899

人文科学研究機関(国公立)5238

社会保険事業(国公立)82059

社会福祉(国公立)302598

社会福祉(非営利) 577102

保健衛生(国公立)65632

医療(国公立)505157

医療(公益法人等)672257

上記には介護に従事する従業員数110万人が除かれています。

介護(居宅)778740

介護(施設)459735

スウェーデンの国民負担率は64%もあります。

内訳をみれば、社会保障負担率が17.1%と日本の17.5%同程度です。一方、税負担率が47.7%と日本の倍以上あります。

日本の場合、国民負担率は財政赤字分も含めれば、ここ数年の赤字拡大によって、すでに50%を超えています。

問題は、負担よりも給付による再配分が日本の場合は少ないことにあります。

スウェーデンは、ヨーロッパでは、食料品、医療、教育、水道、新聞などには非課税や軽減税率が適用されています。その結果、税収全体に占める消費税の割合は日本28.3%、スウェーデン36.5%と意外と低い。社会保険料の労使負担割合が違います。日本では社会保険料のほとんどが労使折半ですが、ヨーロッパでは、事業主(企業)の負担割合が高いです。

また、効率よく配布することで、純給付率が高い傾向がある。

OECD(経済協力開発機構)の統計データでは、勤労世代の市場所得で計算した貧困率は、日本16・5%、スウェーデン16・2%と同程度です。所得課税と社会保障による所得再分配後の可処分所得で計算した貧困率は、日本13・5%、スウェーデン5・1%と大差があります。再分配の方法と無駄・非効率の是正が重要。

財政健全化と経済成長、デフレ、プライマリーバランスの関係

http://d.hatena.ne.jp/ystt/20080903/p1

2003年から07年の経験。

当時は財政赤字44・3兆でしたが、IMFなど国際的な基準で見た場合、歳出のうち将来の借金返済のために新たに借金をする債務償還費11・6兆円は過剰計上です。これを差し引いた32・7兆円が財政赤字となる。

しかも普通、財政赤字を黒字にするなんて考えない。プライマリーバランス(基礎的財政収支)を零にしていく。債務残高のGDP比を発散させないプライマリー収支に着目した方がいいからなんですね。プライマリー収支で計算すると23兆です。23兆のプライマリー収支は、小泉政権の時、03年から07年にかけて22兆円も改善し、あと少しで黒字になるところだった。もちろん増税などしなくてもバランスしてきていた。

その後のばらまきとも言える財政支出増が問題。さらに、歳出削減の不徹底も問題。中曽根内閣の時代には、予算をシーリングして減らしていった経験を忘れている。

財投債の急増を許したことも問題です。

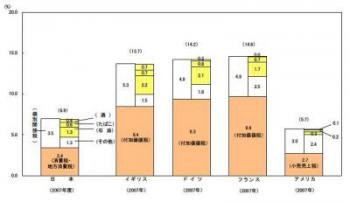

「日本の消費税率5%は、国際的にみれば低すぎる」というのは正しくないとのデータがある。国税収入に占める消費税の割合は、2003年で21%とスエーデンと同程度である。

これは、日本の消費税が「網羅的」に課税されているのに対し、欧州各国の付加価値税は、①医療・教育から住宅取得・不動産・金融など幅広い非課税項目があること、②食料品や医薬品など、生活必需品は軽減税率をとっているためです。”

単に消費税率だけでみれば、低く見えて騙されるので注意を要する。

日本は、網羅的に消費税をとることで、高負担かつ低福祉に陥っている。行政の無駄などで再分配機能が著しく低いとの見方である。