財政再建が不可避な状況である。

今回の衆議院選挙の争点のひとつが、郵貯であり、自民党が圧勝して終了した。TVなどの政策論議もいまひとつ明確でなかったが、忘れてはならない、最大の心配事が、公的債務の急増の問題である。

できるだけ、経済や政治向きの話題は避けてきたが、この問題だけは、取り上げておきたい。

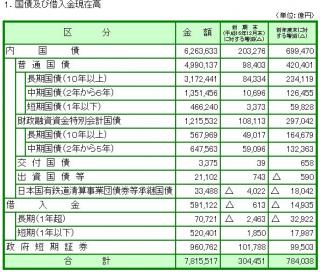

2005年3月末の国債及び借入金並びに政府保証債務現在高が、財務省のホームページにある。

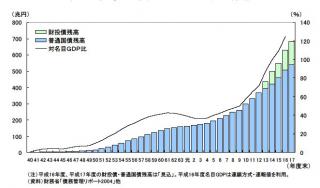

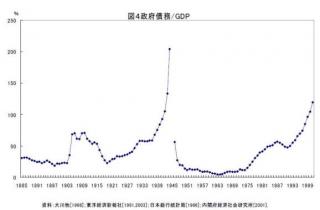

公的債務残高は782兆円にも膨らみ、GDPの1.5倍近くに急増している。発展途上国の債務が問題となっているがそれに負けない大きさである。

この原因を

平成不況やデフレ不況を克服するために、財政支出を拡大したため

というが、そうではない。

グラフを見れば判るが、ここ5年ほどで急増している。

政府が予算案を作り、国会が審議するのであるから、この放漫経営と規律のない財政政策は、政・官の責任である。プライマリーバランスを回復させる位では、返済が追いつかない状況であろう。

地方自治体以上にひどい惨状である。

公的債務の現在高

内訳をみて、驚くことは財投債の急増(120兆円)である。これは国が債務保証して、財投機関に貸し出すということで、数年前に制度化したもの。さらに、債務保証なしの財投機関債も認めて発行されている。財投機関の自助努力を求める制度が逆効果、悪用されて、公的支出の拡大を許す結果となっている。本末転倒といえよう。

財投債とは

2001年の財投改革によって、郵貯資金等を資金運用部に預託する制度は廃止され、

1.郵貯・簡保資金は、原則として、すべて市場で自主運用できるようした。

2.それに対応して、財投機関は必要な資金を自力で調達するため、財政投融資機関債(財投機関債)を発行するものとされた。

資金の自主調達が困難な財投機関に貸し付ける資金を調達するため、国は財政投融資債(財投債)を発行できることした。当時の大蔵省は、2001年度以降、7年間の経過措置として、郵貯・簡保に財投債を引き受けるよう義務付けた。

要するに、1.2.の高邁な自主運用・自力調達の期待が、予想に反して(予想通り?)うまくいかずに、自主調達困難のため、またもや郵貯・簡保が引き受けている。結局従来どおり、何も変わらず、さらに引き受けが急増したようだ。 引き受け義務のおかげで、いままで以上に官に資金が流れるようになり、民営化前にもかかわらず、ますます自主性がなくなったということらしい。(このあたりは、国鉄の民営化と比べて知恵が不足。誰が考えたのか?)「財投債」に依存した特殊法人等の非効率な経営が温存され「大きな政府」がさらに膨張(財政赤字の拡大傾向)を加速している。

公的資本形成に廻された個人資産

わが国には個人資産1400兆円があるから、その程度の借金は大丈夫とか、まだまだ預金が残っているから借り換え国債(特例)を発行して長い期間で返せばよいというがこれも間違いでしょう。1400兆円から、借入金や年金・保険をのぞいた預貯金は788兆円である。

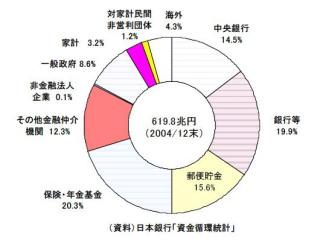

家計部門の貸借対照表(出典:日銀)がある。

第一に2000年から最近にかけて、個人資産の増加がなくなってきている。さらに、表でわかるように、借入金を除くと現・預金は780兆円程度のほとんどが、郵貯や民間銀行などに蓄えられるが、これは国債を買ったり、財投資金になるなどの運用がなされている。郵貯はそのほとんどが、公的な投融資であり、民間金融機関の多くが国債などの購入に充てられてきた。

国債の所有者

・日銀も所有者??

・保険・郵貯・銀行の原資も民間から

すでに、個人資産の大半が政府や自治体のへの貸出で使われ、土地、公共施設、財投機関への貸出に変わってしまっている。そして、個人が郵貯や国債を引き出せば、政府は、資金がなく、借り換え国債の発行や財投債にたよるしかない状況であろう。

日本銀行による国債の引受けは、戦時下における戦費調達手段としての巨額の日本銀行引受けが戦時インフレを招いたことに対する反省から、原則として禁じられている、法律により引受けが認められた範囲内で、国会の議決を経て例外的に行えるはず。日銀を守ることは、国を守ること。放漫の圧力で、日銀の独立性をゆるがせてはいけない。

対外純資産2004年末のわが国の対外純資産(対外資産-対外負債)は185.8兆円と3年振りに増加し、既往ピーク(2001年末の179.3兆円)を更新した(2003年末比+13.0兆円<+7.5%>)。これは、外貨準備の増加や対外直接投資残高が3年振りに増加に転じたことを映じて、対外資産の増加幅が対外負債の増加幅を上回ったことによるもの。

国債・国内預金等のリスクにたいして、リスク回避のため十分に保有できているか。

またその内訳は、中長期の証券投資と外貨準備が純資産のほとんど。企業も含めての対外純資産であるので、個人の外貨資産の保有によるリスク回避は十分とはいえない。

民間企業への貸出:銀行の信用創造

2000年末の興銀調査部の調べでは、民間企業に貸し出されているのは、驚くことに200兆円しかなかった。(しかも、建設・不動産などの問題分野を含む)現在も、そう事態が変化していないだろう。また諸外国と比べて、株式や投資信託の比率が少なく、民間での資金活用が進んでいない。郵貯や国債に偏重。

最近の公共事業は、空港・港湾・高速道路、鉄道、公営住宅など施設ものの費用対効果が、どんどん悪くなっているものが多い。にもかかわらず、景気浮揚を期待して施設を建設してきた。地方自治体も、単独事業を拡大し、公債を発行してきた。

忘れてはいけないことは

1.すべて、次世代が支払うべき負債になること。

2.借り入れる先が無くなってきていること

3.個人預金も含めて民間の流動資産が、公的部門の投融資に廻され、すでに公共の施設などに姿を変えていること。

であろう。

この状況は、財務省のホームページ国のバランスシートを見ればよくわかる。

さらに、驚くことに、公的年金など過去の支払いに基づいて、国が支払うべき債務は、過去の期間に対応した給付予定額の現在での評価額を準備しておく必要があるが、この額が800兆円にものぼるにもかかわらず、政府が現に保有する積立金が157兆円程度と積み立て不足である。(企業会計では、全額債務と認識し、バランスシートに併せて明記する。ほとんどの企業が60%以上積み立て)

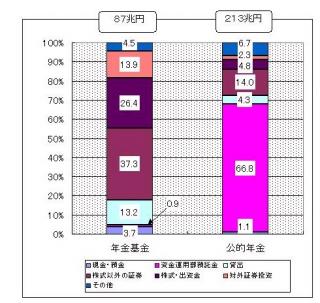

年金基金と公的年金の資産(運用)状況

・公的年金の積み立て不足は問題だが、運用が資金運用部預託である。回収の方が心配になる。公的年金だからといって、公的金融に偏る法はなかろうに、その結果、積み立て不足になったのではないか。

やさしい経済学に隠れ借金の作り方が書いてあった。公的年金から国が借金をすれば、国債発行額を圧縮してみせかける会計上の操作になる。このホームページで下記の指摘がある。

さらにこわい話は,一般会計に隠れ借金を提供しているこれら年金会計の黒字自体が,実は隠れ借金と同じ方法によって生み出されているということである。年金会計の黒字は,将来の給付にあてられる社会保険料が年金会計の資産として計上されるために発生する。しかし,これらは本来年金加入者の資産と考えるべきである。民間の年金制度では,会計の黒字として計上されずに,責任準備金に繰り入れられる。したがって,年金会計の積立金は,原理的にはその全額が隠れ借金である。

重要なことは、

1.民間の資金(郵貯の含め)は、効率のよい民間企業に使っていただきたいこと(株や投資信託など、資金が公的部門に偏重しないこと)

2.公債は、次世代の負担であるから早期に民間・個人部門(家計)に返済され、その資金が健全に運用されることである。

中曽根民活や土光行革審会長の偉大な時代を、政・官・民ともに、忘れてはいけない。

1.巨大な負債を抱えた国鉄を民営化し、債務膨張を止め、黒字化させたこと。公団・公社などの民間並みの経営のすがた(必要人員、料金、採算など)を試算し公開目標とし、経営改善を目指した。

2.政府予算に減分主義を持ち込み、毎年10%程度の削減を実行したことなど

これらの事実が忘れられ、失われた10年ならぬ、「放漫と先送り」の15年が過ぎようとしている。

財政バランスを改善できるのは、第1に歳出削減、第2、第3が無くて、第4に増税、第5、第6がなくて、第7にインフレではないだろうか。政府が、根拠無く増刷した日銀券を使うようなインフレ事態は想像したくない。

現在、日本は長期金利が低くデフレが進行中である。これによって、日銀が行った大量の通貨供給の影響が覆い隠されている。通貨供給の一方で、金融機関の信用創造が収縮し、マネタリーベースの増加にもかかわらず、最終的なマネーサプライは増加していない。新規の貸付につながらず資金が眠っている。景気の回復とともにインフレも始まるかもしれない。多くの人が国債を購入し国債金利が低いことは、皮肉に言えば、十分な増税か歳出削減が可能でインフレなしに乗り切れると考えていることになる。本当だろうか。インフレは管理可能できるものなのか。インフレは税と同じ効果をもたらすし、消費税のように高齢者にきびしい(所得税と比べ)こともないから、良いというひともいる。しかし、インフレで国の借金が目減りしても、歳入と歳出の収支ギャップは放置されたままなのだから、基本的な解決にはならない。

いずれにせよ、歳出削減、増税、インフレ以外の対策はないのでしょうから、公的資金の調達upは止めるべきだろう。(縁故債、財投債、財投機関債など)

歳出削減のためには、公的機関の民間並みの経営のすがたを計量的に試算し、経営改善計画を公開して、実行することしかない。個別行政評価や情報公開のみでは、作文に終わってしまう例が多いのではないか。

補足:プライマリーバランスについて

財政赤字が発散し、破局にいたらないための指標である。

平成15年末の竹中金融、経済財政政策担当大臣の発言

1.「政府全体の、国地方合わせたプライマリーバランスがどうなっていくかということが、改革と展望、小泉内閣の財政運営の重要なポイントであります」:正論

2.「予算原案(平成16年度)でありますけれども、公債発行額ほぼ横ばいになっていると、一方で国債金利等々の国債費、国債の利払い等々が上昇するなかで、公債発行額が横ばいであるということは、まさにプライマリーバランスが改善している」:認識力不足・視野狭窄

ところが、最初に書いたように、プライマリーバランスは、一層悪化(利払いが増加)し公的債務が急拡大。

プライマリー・バランス=国・地方等税収-(国・地方等の支出-利払費)=税収率×名目GDP-政府支出+利払費

これがゼロの場合、公的債務が増加しない。前年度と同じなので、GDPが将来増えれば、返済しやすくなる。現在、我が国の政府が名目GDPの150%にもなる公的債務残高を抱えているにもかかわらず、国債を発行しつづけてていられるのは、低金利と名目GDPの成長のおかげである。早く黒字化しないと、次世代の負担が膨らみつづける。国+地方+財投債 全体をみれば、悪化の一途である。経済財政政策担当大臣の発言は、実現していないのではないか。国債だけのプライマリーバランスは、地方への交付金を減らしたり、政府保証債を増やして、付け替えられる。総合的にみた公的債務全体が増加しないことが重要。

戦争と国債発行:最近の傾向と比較

戦争のときはGDPの200%までup。

政治と公的機関に内在する、予算獲得・分配の成長システムを変える必要があるが、近年、悪化の一途である。

選挙の争点が、先送りされてしまったように思う。

以上、実態のとりまとめを中心に見てください。

最後にアルゼンチン化ではないという話

最近になって、GDPに対する公的負債をアルゼンチンと比較して、いますぐにもアルゼンチン化する(アルゼンチンはGDPの60%の借金で破綻した)などと書き立てる向きがあるが、これも間違いであろう。

1.日本は、貯蓄が多くその大半を公的固定資本形成に廻すほどの余裕があった。

2.貿易収支も経常収支も黒字であり、円はいまのところ強い

この2点から、すぐに日本はだめになるような論調も浅はかである。

問題は1.の余裕と2.の力強さが少子高齢化のなかで限界がみえだしたことにあり、世代会計の見方からは、憂慮すべき状況で強いうちに改善しないと間に合わないことである。

アルゼンチンと世代会計に学ぶべき点は、下記の2つ

1.国有財産の売却は、財政の改善に少ししか、役にたたないこと

2.民営化は効果的だが、国有の株の放出による財政収入増は期待できないこと。例えば、施設を売却しても、同じようなサービスを継続するために、施設の賃料が同等(現在価値ベースで)に必要となる。やはり、非効率の排除による財政支出の削減と民間の参入による効率化が本来の効果であること

日経新聞で、下記の報道あり(2005年9月27~29日)

1.郵貯、土地などの資産売却の決定あり

2.個人向け、外国向け公債発行のセールス強化の方向

保有構造の是正のつもりが、またまた発行残高の増加と利払い増、借り換え国債や財投債の増加につながらないことを祈る。先送りは、次世代負担の急増そのもの。

(参考:農林中金総合研究所)

公的負債は、純負債でみるべき

負債は、適切に活用され有効な資産となっていれば問題ない。純負債=負債ー資産が重要!!!。「日本の公的純負債は、多すぎないか」が問題。これは現在、GDPの60%位である。問題は、インフレの有無にかかわらず、現在の放漫経営を公的部門が続ければ、膨らみつづけ、次世代の負担が拡大すること。

「インフレになれば、実質で債務残高が目減りして問題が解決」などと言う方がいらっしゃるが、「同時に金利も上がるので、利払いが増えることを忘れている」。インフレのみでは抜本解決につながらない。急激なインフレの場合、政府が急激な利払い費の上昇に直面し、日銀は①政府の債務不履行を回避するために国債を大量に引き受けて同額のベースマネーを市場に供給するか②短期金利を引き下げて利払い費の増大を防ぐ一方で、インフレの進行を容認するか、あるいは③国債の引き受けも短期金利の引き下げもせずに政府のデフォルトを放置するかの選択を迫られよう。いずれも破局へのシナリオである。インフレは、管理可能なのか???

特別会計の急速な膨張

国の借金問題が大きくなり、特別会計への人々の目も集まっているいるようで、その分析を始めているブログも現れている。一般会計よりも、規模が巨大で、非効率が先送りされやすい特別会計の膨張を何故止められないのか。特別会計の急膨張の原因は、どこにあるのか。特別会計で行っている、道路や空港などの事業の収入は急増するものではない。

国債整理基金特別会計

ここ10年間の急増のほとんどが、国債整理基金特別会計のしくみにある。この特会は、短期の国債も含めて長期で返すしくみであり、後年度負担を膨らます放漫の原因となっている。

一般会計と特別会計の規模と仕組み

バブル崩壊直後の90年代には、このような会計間の遣り繰りの中で「隠れ借金」が増加。つまり、比較的余裕のある会計から金を繰り入れたり、本来行なうべき一般会計からの繰り入れを停止する事で、見かけ上新規の借金額を減らし、結果的に、将来の使われるべきストックを食いつぶされている。

1.一般会計の収支ギャップと借り換え債の急増

2.隠れ借金づくりが今も続いている。各省が担当する特別会計からの金の繰り入れなど隠れ借金は公債発行と同じことである。

特別会計というものは、今や国の借金発生源であり、問題先送りの本尊になってきた。特別会計のバランスシートが悪化し、病状が全体に拡大してきた。早く国債整理基金特別会計の膨張を止めるとともに、非効率な公的事業(特別会計による)の整理を行う必要が高まっている。民営化論争の以前に手をつけるべき問題であった。

最近、公的債務は純負債でみれば、まだまだ大丈夫との意見がある。また、資産の民間への売却や民営化する方法が提案されはじめた。残された数少ない方法でよいと思うが、1990年以降の特別会計の急膨張をみると、近年では増加した負債に対して、公的資産の方は増加していないし、額面どおり評価できないのではなかろうか。平成15年度末の資産をみても、売れない資産が多いことがわかる。国の資産の内訳を見ると、外貨準備を構成する現金・預金及び有価証券(81 兆円)や財投の貸付金(275 兆円)、さらには一部重複するが、公的年金預り金(143 兆円)に見合う資産などのように国債償還の財源に充てることができないものや、そもそも道路・河川等の公共用財産(131 兆円)のように売却が考えられないものが多く含まれているので、期待はできない。

総合的に見るということは、1.国の一般会計、2特別会計、3.地方自治体会計 の3つを見る必要がある。ニュースでは、一般会計、郵政民営化、道路公団などに眼がむけられているが、全体の関係を見るとともに、総合的な支出削減が必要である。押し競饅頭をしたものの、全体は増加した過去を繰り返してはいけない時期にありそうだ。近年の増加の主因が社会福祉や医療関係であるだけに、縦割りでものを考えては削減できそうもない。

日本経済研究センターのシミュレーション

研究報告

参考:会計検査院の役割:検討課題?

マネタリーベース:日本銀行

わが国財政の総合的把握:プライマリーバランスなど

子供にたかる日本:世代会計

世代会計の国際比較

:アルゼンチン経済:破綻の回顧に学ぼう

:国債の累増と円安・長期金利上昇の相互関係

:アジアの通貨危機のその後 青海波亭

国債残高 など公的債務の急増:財政再建は、一般会計、特別会計、地方自治体、社会保障も含めて総合的に見ること

9 thoughts on “国債残高 など公的債務の急増:財政再建は、一般会計、特別会計、地方自治体、社会保障も含めて総合的に見ること”

コメントを残す

コメントを投稿するにはログインしてください。

国内銀行(銀行勘定)のバランスシートのリスク

国内銀行は、約 200 兆円の有価証券投資を行なっているが、そのうち 110 兆円程度が国債である。仮に、国債価格が平均して10%下落(長期金利でみた場合、金利が1%程度上昇)すると、10 兆円以上のキャピタルロスが生じる。

これは、総資本の 40%以上に相当する!!

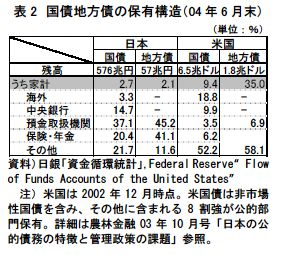

国債保有者の内訳

銀行:21%(112兆円)

郵便貯金:20%(107兆円)

年金:13%(69兆円)

日銀:11%(59兆円)

簡易保険:9%(48兆円)

生損保:9%(48兆円)

海外投資家:6%(32兆円)

家計:5%(27兆円)

郵貯に課された現代的使命は、“国債の暴落を防ぐため、国債を引き受けること”

財務省によれば、

http://www.mof.go.jp/jouhou/kokusai/siryou/zandaka02.pdf

国債残高の見込みがでている。20年度当初予算の計数との注釈がありますが。

国債・借入金残高の推移は、年度末残高が増加している。

合計 内国債 普通国債 財投債

平成16 7,815,517 6,263,633 4,990,137 1,215,532

平成17 8,274,805 6,705,794 5,269,279 1,393,532

平成18 8,344,017 6,741,221 5,317,015 1,389,061

平成19見込 8,553,144 6,914,823 5,466,725 1,415,848

平成20見込 8,893,814 6,897,877 5,533,118 1,326,967

年間で、30兆円以上の急増です。プライマリーバランスは、さらに悪化し借金の増加が加速している。追加経済対策なども、短期証券などを急増させます。

内国債には財投債が含まれています。

内国債=普通国債+財投債+その他若干の国債

合計 =内国債 +借入金+政府短期証券

国債(上記の内国債)や普通国債が増えていないと安心させられても、実は借入金や政府短期証券が増えて、全体では増えますので誤解なきよう注意してください。

ちなみに埋蔵金を使うと政府短期証券に影響します。

昨年末(2008.12.20)に、平成21年度予算の財務省原案が報道されている。

http://sankei.jp.msn.com/economy/finance/081220/fnc0812201119010-n1.htm

「国民1人の借金455万円 財務省原案」などと報道されているが、これは借金の一部です。

「国債残高は20年度末を18兆円上回る581兆円。一般会計の歳入に占める国債依存度は前年度の30・5%から37・6%に跳ね上がり、歳入の4割近くを借金である国債に頼る」などと書かれているが、上記の普通国債の部分の話であり、「財投債、借入金、政府短期証券」の部分が見落とされている。埋蔵金などの活用が普通国債以外の債務を膨らませるが抜け落ちているようです。

財務省の過去の公表データのすべての残高の見込みを示して予算審議されているのでしょうか?。特に政府短期証券の発行とその残高見込みは、政府の管理下なので、示されるよう期待。

平成21年1月30日に国会内で「政令改正で1年短のもの、具体的にはCPですけれども、これの資金供給を日本政策投資銀行に与えるということが」閣議で決定されている。伊吹前財務大臣が定額給付金の財源として関連法案が国会を通過しない場合でも政府短期証券を発行することで自治体が速やかに支給できるというふうに主張されている。

資金不足を短期国債の発行でなく、政府短期証券で行うことは市場の資金過不足が気になります。

政府短期証券の怪という記事が下記にありました。公表データーがいろいろあるようです。

http://plaza.rakuten.co.jp/outpostofnanasi/diary/200507180000/

平成20年 9月10日に、政府短期証券及び割引短期国庫債券について平成21年2月最初の入札より「国庫短期証券 」として統合発行することになっているとの財務省の報道があった。なぜ、統合??。統計がわかりにくくなります。

今年2009年の2月4日のロイターの報道によれば下記のとおり

財務省は、発行額5兆1450億円程度の国庫短期証券の入札を通告した。発行額が前月より増額となり「調達コスト(レポ金利)は下がっているものの、マーケットにどの程度、消化できる余力があるのか」(国内金融機関)として、結果が注目されている。発行日は2月9日、償還日は5月13日。

やはり資金需給への影響は大きいようです。金融収縮で書いてはいるものの、過大に発行すれば金利が上がりかねない(価格が低下)しかねないようです。

日銀発表

2009年2月3日、金融機関が日銀に預ける当座預金の1月の平均残高が10兆9378億円となり、前年同月比で41.8%増加したと発表した。量的緩和政策を実施していた2004年3月以来、約5年ぶりの高い伸び。金融機関の年末越え資金繰りを助けるために資金を潤沢に供給し、当座預金に金利を付ける措置を実施した影響で、資金が短期市場に流れず当座預金に滞留した。

上のニュースは、別の読み方もある。

日銀当座預金に金利を付ける措置を実施したのは、短期証券等の購入に振り向けさせやすくするため。

短期資金市場では、政府の資金不足から国庫短期証券(CPなど)が大量に出て買い手不足にならないよう、低利で大量に発行できるようにし、金融緩和し、それを購入しやすくする効果がある。

2月の資金需給では、国債・国庫短期証券等は合算で83,500億円の発行超見通しである。資金は、この2つに流れやすいのでは??

日本の金融システムの現状は 政府の政府による政府のための金融システム

このうち 政府の という部分は 金融システムに対する信認がもっぱら政府保証の提供によって維持されているという点を指している。

政府による という部分は 金融仲介における公的チャネル(郵貯、簡保、粘菌)の比重の高さという点を指している。 そして 政府のための という部分は 最大の資金調達者が政府それ自身にほかならないという点を指している。

個人からお金を集めて、その大半を行政に使っている国は発展しないのでは?。失われた15年の原因は、民間企業への投資不足と雇用拡大の失敗にある。